この記事では、投資と副業どっちが先に始めるべきか迷っている人に向けて、お金を増やす順番と判断基準を整理します。

結論からいうと、生活費に余裕が少ない人は副業を先に、毎月の黒字が安定している人は少額投資を先に始めるのが現実的です。

その理由は、投資は元手が少ないと増える力が弱く、副業は収入の土台を作れるからです。

NISAなどの制度や副業時の労働条件は変わる可能性があるため、始める前に公式情報も確認しておくと安心です。

NISAは2024年から制度が恒久化され、年間投資枠はつみたて投資枠120万円、成長投資枠240万円、合計360万円までとされています。

\投資制度の基本を公式情報で確認/

🚀 Albotは招待限定で提供される機能で、登録は無料です。

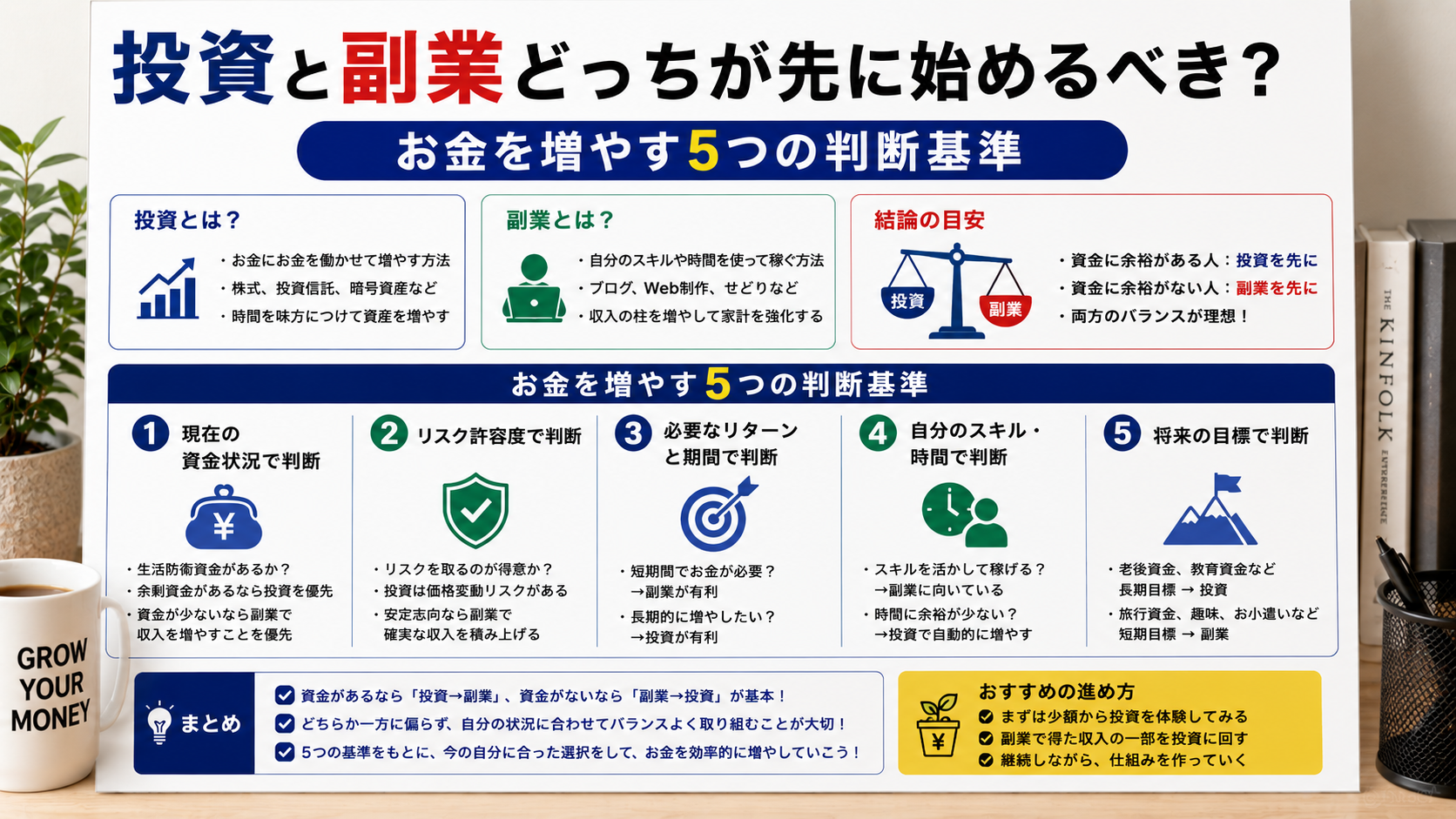

投資と副業どっちが先かは家計の状態で変わる

投資と副業は、どちらもお金を増やす手段ですが、役割が違います。

投資は今あるお金に働いてもらう方法で、副業は自分の時間やスキルを使って収入源を増やす方法です。まずは、自分が「元手を増やしたい段階」なのか「元手を運用したい段階」なのかを見極めることが大切です。

比較表で先に違いを確認

投資と副業の違いを先に整理すると、どちらを優先すべきか判断しやすくなります。

| 比較項目 | 投資 | 副業 |

|---|---|---|

| 主な目的 | 今あるお金を育てる | 収入源を増やす |

| 必要なもの | 余剰資金、投資知識、時間 | 時間、スキル、作業量 |

| 成果の出方 | 長期でじわじわ増やす | 早ければ短期で収入化できる |

| 主なリスク | 元本割れ、価格変動 | 時間不足、疲労、本業への影響 |

| 向いている人 | 毎月の黒字が安定している人 | 収入や貯蓄を増やしたい人 |

投資は、長期で資産を育てる考え方と相性がよい方法です。金融庁のNISA教材でも、長期・積立・分散投資を組み合わせる考え方が紹介されています。

一方、副業は収入そのものを増やせる可能性があります。ただし、厚生労働省は副業・兼業について、本業と副業の労働時間や健康状態を自分で管理する重要性を示しています。

どっちを選ぶかの結論

投資と副業の優先順位は、家計の余裕で分けると判断しやすくなります。

| 家計の状態 | 優先しやすい選択 | 理由 |

|---|---|---|

| 毎月赤字または貯金が少ない | 副業が先 | 投資元本より収入改善が優先 |

| 毎月少し黒字がある | 副業と少額投資を並行 | 収入増と資産形成を同時に進めやすい |

| 生活防衛資金がある | 投資が先でもよい | 余剰資金を長期で運用しやすい |

| 時間がない | 少額投資が先 | 副業時間を確保しにくい |

| スキルを伸ばしたい | 副業が先 | 将来の収入単価を上げやすい |

迷ったときは、いきなり大きく投資するより、固定費の見直し、生活防衛資金の確保、少額投資、副業準備の順に進めると安定しやすいです。

家計に余裕がない状態で投資だけに頼ると、短期で増やそうとしてリスクを取りすぎる可能性があります。 先に収入を増やすか、少額で投資に慣れるかを分けて考えましょう。

制度や投資枠は変更される可能性があるため、NISAを使う場合は金融庁の公式情報で最新内容を確認してから始めると安心です。

\投資制度の基本を公式情報で確認/

🚀 Albotは招待限定で提供される機能で、登録は無料です。

投資と副業を5つの判断基準で比較

投資と副業は「どちらが正解」と決めるより、今の自分に必要なものから選ぶほうが失敗しにくいです。

ここでは、収入、元手、時間、リスク、続けやすさの5つで比較します。

収入を増やす力の違い

| 比較項目 | 投資 | 副業 |

|---|---|---|

| 収入を増やす力 | 元手に左右される | 自分の作業量やスキルに左右される |

| 即効性 | 低め | 内容によっては高め |

| 将来性 | 複利を活かしやすい | スキル化すれば単価を上げやすい |

収入を増やす力だけで見ると、副業のほうが先に効果を感じやすい場合があります。

投資は元手が大きいほど成果も大きくなりやすいですが、少額では短期間で大きな利益を狙いにくいです。毎月の投資額を増やすには、先に収入を増やす発想も重要です。

副業で月1万円でも収入が増えれば、その一部を投資に回せます。つまり、副業は投資の元手を作る手段にもなります。

始めるために必要なお金の違い

| 比較項目 | 投資 | 副業 |

|---|---|---|

| 初期費用 | 少額から可能 | 内容によってはほぼ不要 |

| 必要な準備 | 証券口座、商品選び、制度理解 | 作業環境、スキル、案件探し |

| 注意点 | 余剰資金で始める | 高額講座や怪しい案件に注意 |

投資は、少額から始められるサービスも多く、NISAを使えば一定の投資枠内で運用益が非課税になる仕組みがあります。金融庁のNISA特設サイトでは、制度の内容やメリット・デメリットを基本から確認できます。

副業は、ブログ、Webライティング、動画編集、デザイン、せどり、スキル販売など内容によって必要資金が変わります。

ただし、最初から高額な教材や講座にお金をかける必要はありません。初期費用を抑えて小さく試すことが、副業でも投資でも失敗を減らす共通点です。

成果が出るまでの時間の違い

| 比較項目 | 投資 | 副業 |

|---|---|---|

| 成果までの時間 | 長期向き | 早いものは短期で収入化 |

| 継続期間 | 数年から数十年単位 | 数週間から数年単位 |

| 向いている考え方 | コツコツ積み立てる | 改善しながら作業する |

投資は、短期で大きく増やすより、長期で積み立てる考え方と相性がよいです。金融庁も、長期・積立・分散投資を資産形成の基本として紹介しています。

副業は、案件型であれば比較的早く収入になることもあります。一方で、ブログやSNS、動画発信のように積み上げ型の副業は、成果が出るまで時間がかかることもあります。

早く収入を作りたいなら案件型の副業、長期で資産を育てたいなら投資が向いています。 目的に合わせて選ぶことが大切です。

リスクの種類の違い

| 比較項目 | 投資 | 副業 |

|---|---|---|

| 主なリスク | 元本割れ、価格変動 | 疲労、時間不足、就業規則違反 |

| 回避策 | 分散、長期、余剰資金 | 本業規定の確認、時間管理 |

| 注意する人 | 生活費を投資に回しそうな人 | 休息を削りすぎる人 |

投資のリスクは、価格が下がって元本割れすることです。生活費や近いうちに使うお金を投資に回すと、必要なタイミングで損失が出る可能性があります。

副業のリスクは、お金よりも時間と健康に出やすいです。厚生労働省は、副業・兼業では労働時間や健康状態の管理が重要になるとしています。

投資はお金のリスク、副業は時間と体力のリスクが大きい と考えると、自分に合う優先順位を決めやすくなります。

続けやすさの違い

| 比較項目 | 投資 | 副業 |

|---|---|---|

| 続けやすさ | 自動積立なら続けやすい | 時間確保が必要 |

| 挫折しやすい点 | 値下がりで不安になる | 成果が出ず疲れる |

| 継続のコツ | 少額で仕組み化する | 小さな案件から始める |

投資は、一度仕組みを作れば自動積立で続けやすいのが強みです。ただし、相場が下がったときに不安になり、途中でやめてしまう人もいます。

副業は、自分で行動し続ける必要があります。収入になるまでの作業量が多く、最初の数か月で挫折することもあります。

続けやすさを重視するなら少額投資、成長実感を得たいなら副業 という分け方もできます。どちらも小さく始めるほど継続しやすくなります。

投資を先にしたほうがいい人と副業を先にしたほうがいい人

投資と副業のどちらを先にするかは、年収の高さだけでは決まりません。

家計の安定度、時間の余裕、リスク許容度、将来の目的を合わせて考える必要があります。

投資を先にしたほうがいい人

投資を先にしたほうがいいのは、毎月の収支が黒字で、生活防衛資金もある程度確保できている人です。

たとえば、毎月の固定費を払っても余剰資金が残り、数か月分の生活費も貯まっているなら、少額から投資を始める選択肢があります。

投資を先にしやすい人は、次のような人です。

- 毎月の収支が安定して黒字

- 生活費とは別に余剰資金がある

- 短期で大きく増やそうとしていない

- 長期・積立・分散の考え方を受け入れられる

- 副業に使える時間が少ない

NISAは非課税保有期間が無期限となり、長期投資をしやすい制度になっています。

時間は少ないけれど余剰資金がある人は、少額投資から始めるほうが続けやすい です。

\投資制度の基本を公式情報で確認/

🚀 Albotは招待限定で提供される機能で、登録は無料です。

副業を先にしたほうがいい人

副業を先にしたほうがいいのは、貯金が少ない人、毎月の余剰資金が少ない人、投資に回すお金を増やしたい人です。

投資は元手が少ないと、短期間で大きく増やすのは難しくなります。焦って高リスクな投資に手を出すより、副業で入金力を高めるほうが堅実な場合があります。

副業を先にしやすい人は、次のような人です。

- 毎月の貯金額が少ない

- 生活防衛資金がまだ足りない

- 本業以外の収入源を作りたい

- 将来につながるスキルを身につけたい

- 休日や平日夜に作業時間を確保できる

ただし、副業を始める前には本業の就業規則や労働時間、健康面への影響を確認しましょう。副業・兼業には雇用、請負、委任、起業などさまざまな形態があると厚生労働省も説明しています。

投資の元手を作りたい人は、副業で月1万円を作ることから始めると現実的です。

お金を増やす順番は守りの準備から考える

投資と副業の前に大切なのは、家計の守りを整えることです。

お金を増やす行動をしても、急な出費で生活が崩れると継続できません。まずは、固定費、生活防衛資金、少額の挑戦という順番で考えましょう。

生活防衛資金を先に整える

生活防衛資金とは、病気、失業、収入減、急な出費に備えるお金です。

投資は元本割れの可能性があるため、近いうちに使う予定のお金まで投資に回すのは避けたいところです。副業も、すぐに安定収入になるとは限りません。

目安としては、まず1〜3か月分の生活費を現金で確保し、その後に投資や副業に回すお金を考えると安心です。家族構成や働き方によっては、さらに多めに備える選択もあります。

増やす前に守るお金を分けておくことが、投資と副業を長く続ける土台になります。

少額投資と副業準備を並行する

投資と副業は、必ずどちらか一方だけを選ぶ必要はありません。

たとえば、毎月3,000円から少額投資を始めつつ、空いた時間で副業の学習や案件探しを進める方法もあります。投資で資産形成の感覚をつかみ、副業で収入を増やす準備をする流れです。

この方法なら、投資経験を積みながら、副業の失敗リスクも小さくできます。最初から大きな利益を狙わず、小さく試して改善することが大切です。

投資は仕組み化、副業はスキル化 と考えると、お金を増やす行動をバランスよく続けやすくなります。

【Q&A】

投資と副業どっちが先かでよくある質問

投資と副業の優先順位で迷いやすいポイントを、初心者向けに整理します。

投資と副業はどっちが早くお金を増やせますか?

早く現金収入を増やしたいなら副業のほうが向いています。投資は元手と時間が必要なので、短期で大きく増やすより長期で資産を育てる考え方が基本です。

貯金が少なくても投資を始めていいですか?

少額で学ぶ目的なら始められますが、生活費や緊急資金まで投資に回すのは避けましょう。まずは生活防衛資金を確保し、余剰資金の範囲で始めることが大切です。

副業で稼いだお金は投資に回すべきですか?

全額を投資に回す必要はありません。税金、必要経費、生活防衛資金、自己投資を考えたうえで、余った分を投資に回すと無理なく続けやすいです。

NISAと副業ならどちらを先に考えるべきですか?

毎月の黒字がある人はNISAを使った少額投資を検討しやすいです。黒字が少ない人は、先に副業や固定費の見直しで投資に回せるお金を作るほうが現実的です。

iDeCoは投資の選択肢に入りますか?

老後資金づくりを目的にするなら選択肢になります。ただし、iDeCoは老後の資産形成を目的とした制度で、原則60歳まで資産を引き出せない点に注意が必要です。

会社員が副業を始めるときの注意点はありますか?

本業の就業規則、労働時間、健康管理、税金の扱いを確認しましょう。副業は収入を増やせる一方で、疲労や本業への影響が出る可能性もあります。

投資と副業どっちが先か迷ったときのまとめ

投資と副業どっちが先か迷ったら、まず家計の状態で判断しましょう。毎月の黒字が少なく、貯金も少ない人は副業を先にして収入の土台を作るほうが現実的です。すでに生活防衛資金があり、余剰資金がある人は少額投資から始めてもよいでしょう。

選ぶときの注意点は、投資に生活費を回さないこと、副業で体調や本業を崩さないことです。投資はお金のリスク、副業は時間と健康のリスクがあるため、どちらも小さく始めることが大切です。

NISAやiDeCoなどの制度、副業・兼業に関するルールは変更される可能性があります。始める前に金融庁や厚生労働省などの公式情報を確認し、自分の家計と働き方に合う順番で進めましょう。

\投資制度の基本を公式情報で確認/

🚀 Albotは招待限定で提供される機能で、登録は無料です。